일시적 1가구 2주택 비과세 혜택 요건에 대해 알아볼게요.

안녕하세요! 오늘은 일시적 1가구 2주택자가 되었을 때, 세금 혜택을 받기 위한 조건들에 대해 함께 살펴보도록 해요.

이사를 가려고 새 집을 마련하다 보면, 잠시 동안은 두 채의 집을 갖게 되는 경우가 생기죠. 이런 일시적인 2주택 보유 기간에 정부에서는 취득세와 기존 주택 매도 시 양도세를 면제해 주는 혜택을 마련해 두고 있어요.

자, 그럼 구체적으로 어떤 조건들을 갖추어야 이런 세금 혜택을 누릴 수 있는지 하나씩 짚어보는 시간을 가져볼게요. 같이 확인해 보면서 궁금한 점이 있다면 언제든 물어봐 주세요!

양도소득세 비과세 특례

1가구 1주택자에게는 주택 양도 시 양도가액이 12억 원까지는 양도소득세가 비과세되는 특례가 적용됩니다.

이는 주거 이전의 자유와 주택 거래 활성화를 위한 조치입니다. 만약 이사 시마다 양도소득세를 납부해야 한다면 동일한 수준의 주택으로 이전하기가 어려울 것입니다.

일시적 1가구 2주택자 비과세 요건

하지만 이사 과정에서 일시적으로 2주택자가 되는 경우가 있습니다. 이 때 양도세 비과세 특례나 2주택자 취득세 중과세를 적용한다면 불공평한 상황이 발생합니다.

이에 정부는 일시적 2주택자에게 아래와 같은 요건을 만족할 경우 1주택자와 동일한 세제 혜택을 부여하고 있습니다.

비과세 요건 3요소

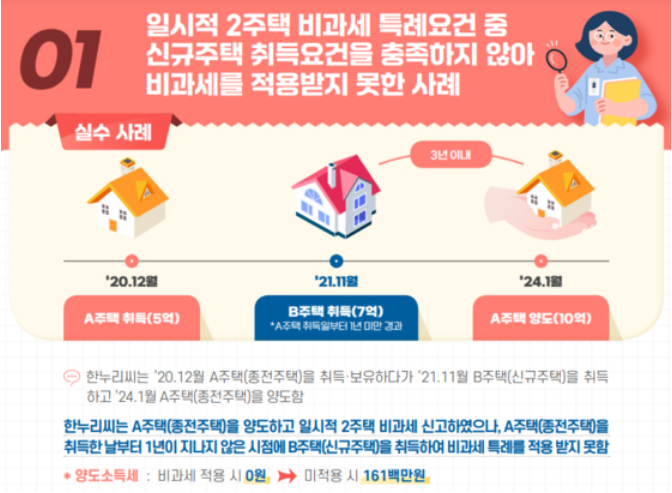

1) 기존 주택 취득 후 1년 이상 경과 후 신규주택 취득

2) 기존 주택을 2년 이상 보유

3) 신규주택 취득일로부터 3년 이내 기존 주택 처분

이를 “1·2·3의 법칙”이라고 부릅니다. 다만 기존 주택 취득 당시 조정대상지역이었다면 2년 이상 실거주를 해야 합니다. 과거에는 대부분의 지역이 투기과열지구 또는 조정대상지역에 속했던 것을 유념해야 합니다.

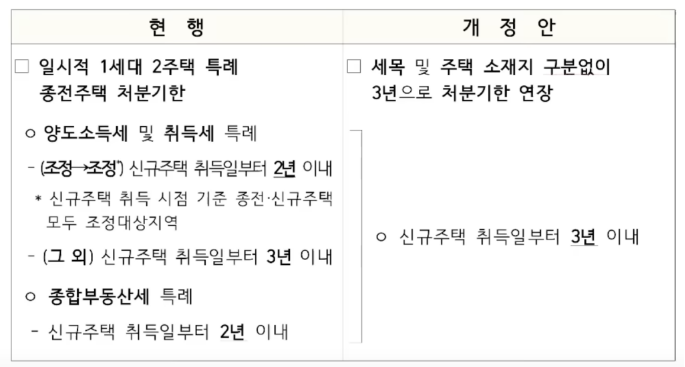

종전주택 처분기한 연장

2022년까지는 일시적 2주택자가 되면 종전 주택을 신규 주택 취득일로부터 2년 이내에 처분해야 양도세 비과세를 받을 수 있었습니다.

하지만 2023년 1월 12일 소득세법 시행령 개정으로 주택 소재지에 관계없이 3년 이내에 처분하면 비과세 혜택을 받게 되었습니다.

분양권·입주권과 관련한 비과세 요건

일시적으로 주택과 분양권 또는 입주권을 동시에 보유하는 경우도 있습니다. 이때의 비과세 요건은 신규주택 완공 시점에 따라 달라집니다.

신규주택 완공 전

① 종전주택은 1가구 1주택 양도세 비과세 요건 만족

② 종전주택 취득 후 1년 이상 지난 시점에서 분양권·입주권 취득

③ 분양권·입주권 취득 후 3년 이내 종전주택 양도

④ 단, 3년이 지나도 신규주택이 미완공 시 완공 후 3년 이내 종전주택 매도 및 1년 이상 거주

신규주택 완공 후

③번 조건은 분양권·입주권 취득 후 3년 이내 주택이 완공된 경우에만 적용됩니다. 완공되었다면 취득 시점이 아닌 완공 시점부터 3년 이내에 종전주택을 매도해야 합니다.

정부는 일시적 1가구 2주택자를 위해 합리적인 요건을 마련해놓았습니다. 이를 잘 숙지하고 준수한다면 세금 부담 없이 원활한 주거 이전이 가능할 것입니다.